¿Qué son los EFOS y los EDOS?

Este articulo esta enfocado en un análisis, básico para el entendimiento de cualquier persona, no importa si no eres contador o abogado.

Empresa que Factura Operaciones Simuladas (EFOS)

Son las empresas o personas que lucran con la emisión de comprobantes fiscales digitales, a los que se conoce como empresas fantasmas o EFOS, porque facturan operaciones, compras o servicios que en realidad nunca se llevaron a cabo.

Empresa que Deduce Operaciones Simuladas (EDOS)

Al “comprar” esas facturas o comprobantes fiscales digitales se están convirtiendo en EDOS, es decir, en personas o empresas que simulan un aumento en sus gastos de operación para pagar menos impuestos.

¿Cómo funcionan los EFOS y los EDOS?

Imaginemos que una persona o empresa que pone un negocio de servicios de pintura emite una factura a una empresa para realizar sus servicios, pero sin que la materialidad de esto se haya llevado a cabo. Bueno todo este tema, en términos contables, se le denomina (EFO) a esta persona o empresa; y la empresa o persona que deduce o dedujo esta factura como un gasto y acredito IVA se lo denomina (EDO).

Pero, ¿cómo podría el SAT saber si esto se llevó a cabo? Actualmente el SAT realiza revisiones constantes y detecta innumerables cantidades y transacciones de facturación electrónica entre empresas nacionales, extranjeras, micronegocios, RIF, actividad empresarial y la lista sigue… El método mas eficaz actualmente es por monto de facturación. Volvamos a imaginar que una empresa acaba de nacer y de la nada factura 5 millones de pesos y gasta la misma cantidad, y lo sigue haciendo con el mismo proveedor y el mismo cliente durante un periodo de tiempo considerable ¿Que pensarías tu de esta empresa? Extraño verdad.

¿Cómo protegerte de los EFOS y EDOS?

Es difícil contestar esta pregunta, porque nunca sabemos lo que hacen nuestros clientes, o proveedores con toda seguridad.

Pero Lozag Contadores recomienda lo siguiente:

- Guarda todos los documentos que comprueben la existencia de las operaciones, aparte de las facturas. Como pueden ser contratos, recibos, fotografías, bitácoras y además si te es posible, solicita el cumplimiento de obligaciones de tu socio comercial.

- Lo barato sale caro, evita ahorrarte unos pesos, cuando en realidad ya sabemos quien es nuestro cliente, o proveedor de servicios, material, publicidad etc… Y sabes que tiene problemas de este tipo el riesgo es totalmente propio.

¿Qué hacer si veo mi nombre o el de mi proveedor en las listas negras SAT?

- Acude con tu contador o abogado de confianza para poder estar orientado con dicha problemática. Y aclara tu situación ante el Portal Tributario.

- Cuando esto sucede regresamos al punto 1 de «como protegerte de los EFOS y EDOS».

¿Dónde encuentro publicadas las listas negras SAT?

Te dejamos el link actualizado al 20 de Febrero 2019, el SAT, recopila informacion y lo actualizan de manera trimestral en base a la regla 1.3 de la RMF y al artículo 69B CFF, el listado referente al artículo 69 se publica a través de la página del SAT y el 69 B a través del Diario Oficial de la Federación, así como en el sitio de Internet del SAT. Los datos publicados son abiertos para todo el público, por lo que cualquier persona puede acceder y conocer qué contribuyentes están implicados.

http://omawww.sat.gob.mx/cifras_sat/Paginas/datos/vinculo.html?page=ListCompleta69B.html

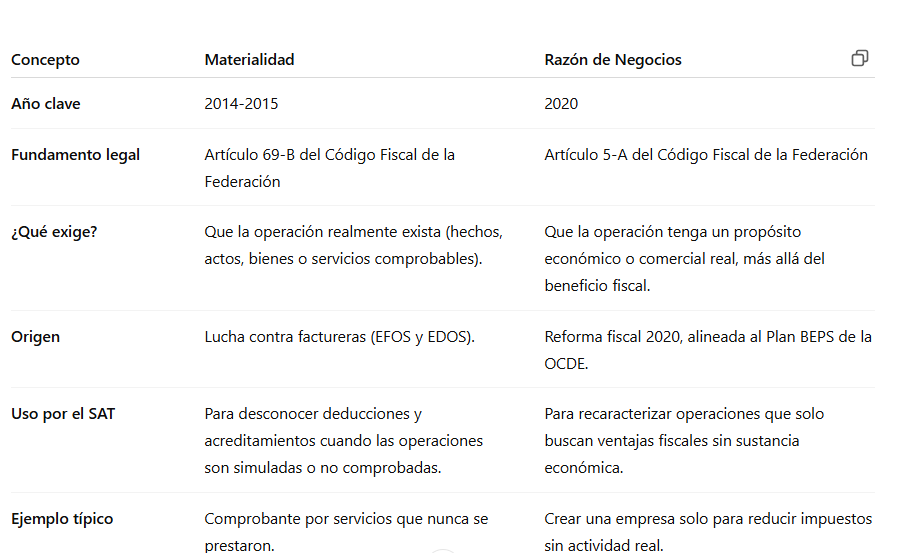

¿Que dice el Art. 69- B? (Resumen)

Artículo 69-B. Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

En este supuesto, procederá a notificar a los contribuyentes que se encuentren en dicha situación a través de su buzón tributario, de la página de internet del Servicio de Administración Tributaria, así como mediante publicación en el Diario Oficial de la Federación, con el objeto de que aquellos contribuyentes puedan manifestar ante la autoridad fiscal lo que a su derecho convenga y aportar la documentación e información que consideren pertinentes para desvirtuar los hechos que llevaron a la autoridad a notificarlos. Para ello, los contribuyentes interesados contarán con un plazo de quince días contados a partir de la última de las notificaciones que se hayan efectuado.

Transcurrido dicho plazo, la autoridad, en un plazo que no excederá de cinco días, valorará las pruebas y defensas que se hayan hecho valer; notificará su resolución a los contribuyentes respectivos a través del buzón tributario y publicará un listado en el Diario Oficial de la Federación y en la página de internet del Servicio de Administración Tributaria, únicamente de los contribuyentes que no hayan desvirtuado los hechos que se les imputan y, por tanto, se encuentran definitivamente en la situación a que se refiere el primer párrafo de este artículo. En ningún caso se publicará este listado antes de los treinta días posteriores a la notificación de la resolución.

Plazo para demostrar la materialidad